Eraõiguslike võlgade aegumisest 2021. aastal

30. dets. 2020

Töölepingu erakorraline ülesütlemine tööandja poolt

18. jaan. 2021

Ettevõtte lõpetamiseks on äriseadustikus põhiliselt kaks võimalust: seda saab teha 1) omanike otsuse alusel läbi vabatahtliku lõpetamise või siis 2) läbi sundlõpetamise, mis toimub kohtumääruse alusel; see viis hõlmab ka omanike enda algatatud pankrotti (ÄS § 201).

Osaühingu likvideerimise alused

Osaühingu vabatahtliku lõpetamise alused on osaühingu lõpetamine osanike otsusega ja osaühingu lõpetamine põhikirjas ette nähtud alustel. Osaühingu lõpetamiseks piisab kvalifitseeritud häälteenamusest, st selleks pole vajalik enam kõigi osanike nõusolek. Äriseadustik sätestab, et lõpetamisotsus on vastu võetud, kui selle poolt on antud vähemalt 2/3 koosolekul osalenud osanike häältest või vähemalt 2/3 osanike häältest, kui otsus võetakse vastu koosolekut kokku kutsumata. Seda eeldusel, et põhikirjaga ei ole ette nähtud suurema häälteenamuse nõuet (ÄS § 202 lg 1). Seaduses ei ole täpsustatud, millised võivad olla need alused, mida põhikirjas ette nähakse ning mis on osaühingu lõpetamise aluseks – põhimõtteliselt võivad sellised alused tuleneda näiteks osanike lepingust (Shareholders’ Agreement), kui osaühingu eesmärki pole mingil põhjusel võimalik täita. Kuid sellisel juhul on vajalik ka vastavate sätete viimine osaühingu põhikirja, üksnes lepingust ei piisa. Äriseadustik sätestab, et osaühingu lõpetamisel toimub alati selle likvideerimine, mida nimetatakse likvideerimismenetluseks (ÄS § 205). Oluline on silmas pidada, et likvideerimismenetluse saab läbi viia olukorras, kui osaühingul on vara rohkem, kui kohustusi. Juhul, kui selgub vastupidine, siis tuleb esitada hoopis pankrotiavaldus.

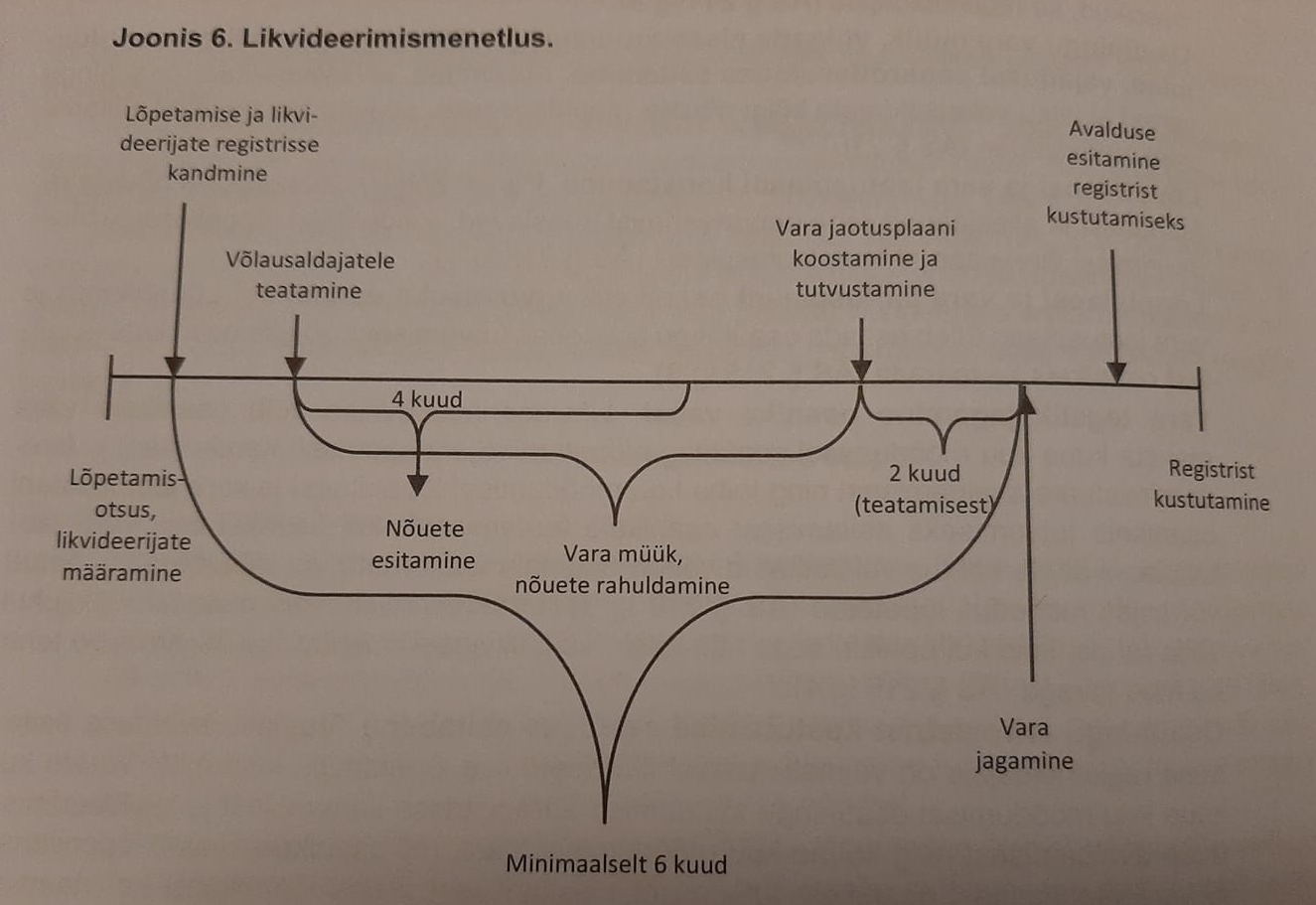

Likvideerimismenetluse etapid

Likvideerimismenetluses tuleb läbida järgmised sammud:

| Majandustegevuse ülevaate koostamine | ÄS § 202 lg 2: Juhatus peab esitama osanikele eelmise majandusaasta aruande ja ülevaate osaühingu käesoleva aasta majandustegevusest. |

| Lõpetamisotsuse vastuvõtmine | ÄS § 202 lg 1, ÄS § 173 lg-d 6 ja 7 |

| Likvideerijate määramine | |

| Lõpetamise ja likvideerijate äriregistrisse kandmine | ÄS § 204 lg 1 ja § 208 lg 1 |

| Võlausaldajatele teatamine | ÄS § 212 lg 1: Likvideerijad avaldavad viivitamatult teate osaühingu likvideerimismenetlusest ametlikus väljaandes Ametlikud Teadaanded. |

| Likvideerimise algbilansi koostamine, selle kinnitamine osanike poolt ja registripidajale esitamine | ÄS § 211 lg 4: Osanikud kinnitavad likvideerimise algbilansi ja majandusaasta aruande otsusega. Likvideerimise algbilanss ja majandusaasta aruanne esitatakse pärast kinnitamist viivitamata äriregistrile. |

| Osaühingu vara müük, võlgade sissenõudmine ja võlausaldajate nõuete rahuldamine, vajadusel pankrotiavalduse esitamine | |

| Lõppbilansi ja vara jaotusplaani koostamine ja osanikele tutvumiseks esitamine | ÄS § 215 lg 1: Pärast kõigi võlausaldajate nõuete rahuldamist ja raha deponeerimist koostavad likvideerijad lõppbilansi ja likvideerimisel järelejäänud vara jaotusplaani. |

| Vara tegelik jagamine osanike vahel | ÄS § 216 lg 4: Väljamaksed tehakse rahas, kui põhikirjaga ei ole ette nähtud teisiti. |

| Osaühingu äriregistrist kustutamise avalduse esitamine | Avalduse esitamine on võimalik pärast likvideerimise lõpetamist, kuid mitte varem kui kuue kuu möödumisel osaühingu lõpetamise äriregistrisse kandmisest ja likvideerimisteate avaldamisest ning kolme kuu möödumisel ajast, mil osanikele teatati lõppbilansi ja vara jaotusplaani osanikele tutvumiseks esitamisest. |

Joonisel kujutatuna näeb osaühingu likvideerimine välja järgmine:

Postituse koostamisel on kasutatud teost Ühinguõigus I, AS JUURA 2015.